การศึกษาต้นทุนต่อหน่วยการผลิตนักศึกษาหลักสูตรพยาบาลศาสตรบัณฑิต และการบริการวิชาการแก่สังคมในรูปแบบออนไลน์ วิทยาลัยพยาบาลบรมราชชนนี ชัยนาท

คำสำคัญ:

ต้นทุนต่อหน่วย, การผลิตนักศึกษา, บริการวิชาการ, วิทยาลัยพยาบาลบรมราชชนนี ชัยนาทบทคัดย่อ

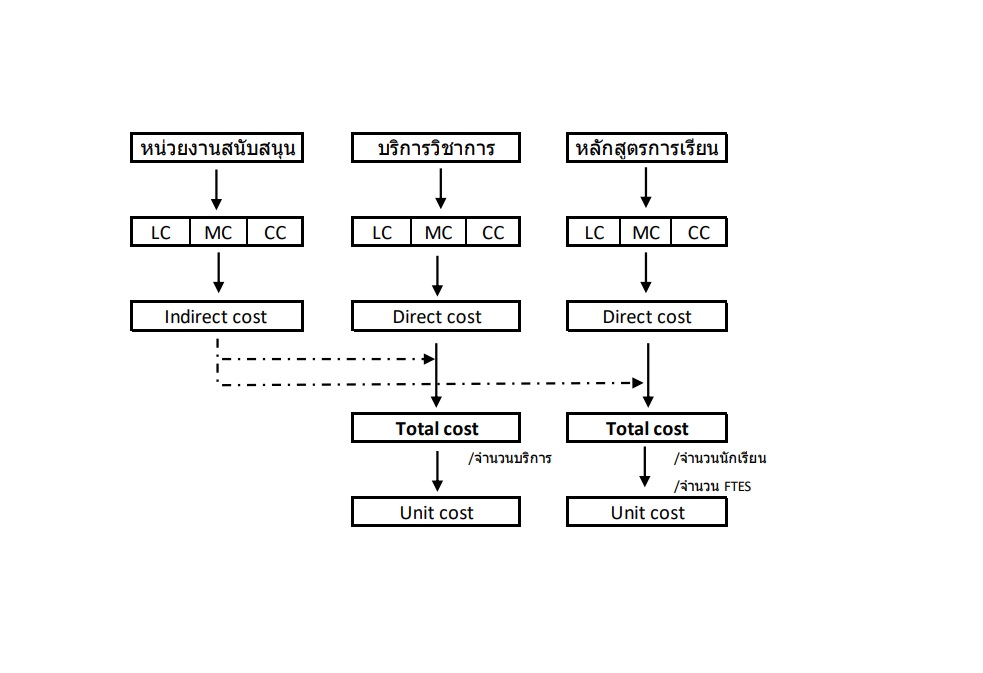

การวิจัยเชิงพรรณนานี้มีวัตถุประสงค์เพื่อศึกษาต้นทุนต่อหน่วย จุดคุ้มทุน ต้นทุนต่อนักศึกษาเต็มเวลา (Full-Time Equivalent Students : FTES) การผลิตนักศึกษาหลักสูตรพยาบาลศาสตรบัณฑิต หลักสูตรประกาศนียบัตรผู้ช่วยพยาบาล และการบริการวิชาการของวิทยาลัยพยาบาลบรมราชชนนีชัยนาท ตัวอย่างคือ ข้อมูลค่าใช้จ่ายเงินงบประมาณแผ่นดินและเงินรายได้ จากแหล่งข้อมูลทุติยภูมิ ในปีงบประมาณ 2564 ในมุมมองของผู้ผลิต โดยกระจายต้นทุนแบบลำดับขั้น เครื่องมือที่ใช้คือ แบบบันทึกต้นทุนค่าแรง ค่าวัสดุ ค่าลงทุน ต้นทุนโครงการรวม และผลผลิต ประมวลผลข้อมูลด้วยการใช้โปรแกรมสำเร็จรูป ใช้สถิติ จำนวน และ ร้อยละ ผลการวิจัยพบว่า

ต้นทุนการผลิตนักศึกษาของวิทยาลัยพยาบาลบรมราชชนนีชัยนาท มีต้นทุนรวม 57,675,865.88 บาท มีสัดส่วนต้นทุนค่าแรง ค่าวัสดุ และครุภัณฑ์ เท่ากับ 69.89, 17.91 และ 12.20 ตามลำดับ ต้นทุนหลักสูตรพยาบาล ศาสตรบัณฑิต เท่ากับ 145,977.47 บาทต่อ FTES ต้นทุนต่อหน่วยเท่ากับ 133,428.42 บาทต่อปี และจุดคุ้มทุนในการผลิต 318 คนต่อปี ต้นทุนรวมบริการวิชาการแก่สังคมในรูปแบบออนไลน์ เท่ากับ 8,434,972.93 บาท ต้นทุนเฉลี่ย เท่ากับ 8,221.22 บาทต่อคน

การวิจัยนี้ชี้ให้เห็นว่าผู้บริหารสถานศึกษาควรใช้ข้อมูลเชิงประจักษ์เป็นแนวทางการบริหารต้นทุนให้มีประสิทธิภาพ และควรเพิ่มต้นทุนด้านวิชาการของคณาจารย์ให้สอดคล้องกับการพัฒนาสมรรถนะด้านวิชาการที่องค์กรคาดหวัง

เอกสารอ้างอิง

Cleland, V. S. & Mckibbin, R. C. (1990). The Economics of Nursing. Norwalk: Applenton & Lange.

Cousil of Minister. (2003). Royal Decree of Guideline and Method of Good Governance in 2546. Book 136 Section 56 Kor. April 30, 2456.

Drummond, M. F. & McGuire A. (2007). Ecnomomic Evaluation in Health Care: Merging theory with Practice. Oxford: Oxford University Press.

Hanjangsit, B. (2013). Human Resource Economics. Editor 7. Bangkok: O.S. Printing Hourse. (in Thai)

Kaewsonthi, S. & Kamolrattanakul, P. (1993). Health Economics : An Analysis and Evaluation in Public Health. Bangkok: Chulalongkorn. (in Thai)

Klinchan, A. (2007). Unit Cost of Production in Phetchabun Rajabhat University. Phetchabun Rajabhat University. (in Thai)

Nasae, J., Paenkaew, J., Wongyai, S., Mangmee, T., Singweratham, N. & Kumkong, M. (2021). Unit Cost Per Student and for Academic Services at Songkhla’s Boromarajonani Colleage of Nursing. The Southern college network journal of nursing and public health, 8(3), 229-239. (in Thai)

Office of the Higher Education Commission. (2014). Manual of Internal Education Quality of Teaching in Higher Education in Education Year 2014. Bangkok: Pappim. (in Thai)

Pemphonsub, W. (1997). Principle of Cost Accounting. Bangkok. Kasetsart University Press. (in Thai)

Phongsiri, P., Kulprateepunya, K., Bootsri W., Chobchaing, L. & Khanphupa, N., (2017). Unit Cost of Production Analysis of Boromarajonani College of Nursing, Sunpasitthiprasong. Boromarajonani College of Nursing, Sunpasitthiprasong, 1(1), 75-91. (in Thai)

Plan and Policy Division The office of President. (2018). Unit Cost and Value of Curriculum Administration Nakhon Ratchasima Rajabhat University Year 2017. Nakhon Ratchasima Rajabhat University: n.p. (in Thai)

Praboromarajchanok. (1998). Unit Cost of Nursing Colleges and Boromarajonani College of Nursing in Praboromarajchanok institure, Ministry of Public Health in Fiscal Year 2539-2541. Nonthaburi, Praboromarajchanok Institute. (in Thai)

Praboromarajchanok. (2002). Determineing of Unit Cost of Education Management in Praboromarajchanok Institure. Nonthaburi, Praboromarajchanok Institute. (in Thai)

Robinson, M. & Last D. (2009). A Basic Model of Performance-Based Budgeting. Washington DC: Fiscal Affair Department.

Sathagathonthon, G. (2020). Cost Analysis and Worth in Cost of Education Management of the Faculty of Nursning, Naresuan University. Journal of Health and Nursing research 36(1), 39-54. (in Thai)

Singweratha, N., Phongsakchat, P. & Nansang S., (2021). Determining Unit Costs Per Student and Break-Event Point of Boromarajonani College of Nursing Nopparat Vajira. Christian University Journal, 27(1), 1-11. (in Thai)

Singweratham, N. & Kantabanlang, Y. (2017). Current Health Workforce and State of the Health Workforce Development Need in the Thai Health System: A Report by the Phraboromarajchanok Institure the Ministry of Public Healht. The Southern college network Journal of Nursing and Public Health, 4(3), 218-225. (in Thai)

Singweratham, N., Mualprasitporn, R., Sawaengdee, K., Jitaram, Parinya. & Tassabutr, W. (2018). Determining Unit Cost Per Student and Break-Even Point at Nursing Collegue of Praboromarajchanok. Journal of Healht Science, 27(5), 932-947. (in Thai)

Teswanitch, J. (2010). Unit Cost, Managerial Economics Leasson 1-7. Nonthaburi: Sukhothai Thammathirat Open University. (in Thai)

The Comptroller General’s Department. (2014). Calculation Criteria on Depreciation and Fixed Assest for Government Agencies. Office of Finance Standard in Government Agency. Bangkok: The Comptroller General’s Department.

The Comptroller General’s Department. (2019). Financeial Guideling on Land, Capital and Material 2019 Office of Finance Standard in Government Agency. Bangkok: The Comptroller General’s Department.

ดาวน์โหลด

เผยแพร่แล้ว

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2022 วารสารการพยาบาลและการศึกษา

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.